觀點提要:

1.氫能發展為什么要把握節奏?

2.頂層規劃和地方發展中的氫能產業為什么不同步?

3.兩會代表委員涉氫提案議案的“廣譜性”

4.政策和市場是“雙輪驅動”or“雙向奔赴”?

5.燃料電池汽車是氫能棋局的重要先手

6.從“兩會”看中國氫能產業發展曲線:市場和政策都是“雙刃劍”

氫能行業還清楚的記得,2019年全國“兩會”,“氫能”首次被寫入政府工作報告,但之后2020年、2021年及今年正在召開“兩會”的政府工作報告中均未直接提及“氫能”及燃料電池汽車……

氫能“高質量”發展走勢:看“兩會”、看市場

難道氫能產業發展不重要了?不被重視了?

當然不是!

微言大義:減碳和氫能息息相關,發展還需把握節奏

汽車總站網認為,今年的《政府工作報告》中未提及氫能和燃料電池汽車相關內容,是因為對于國家來說,今年有更多更重要的工作需要優先。

當然也有可能主管部委認為有必要把支持氫燃料電池汽車產業發展的補貼資金和政策紅利用在刀刃上,做到“有的放矢”、合理配置資源和政策支持,鼓勵有條件有資金有資源的地方發展氫能產業,同時避免產業借《政府工作報告》過渡炒作。

換言之,現階段要理性看待當前我國的氫能產業,走國家一再強調的“高質量”發展道路,不能“亂鋪攤子”,要避免因“一哄而上” 的盲目投資而造成資源浪費的現象發生。

(順便說句可能不相干的話:現階段,重復和浪費大概率是頂層最不愿意看到的。)

我們應當清醒地看到,當前氫能產業的發展還面臨著諸多問題:如缺乏完善的頂層設計、全局的發展規劃都還在等待;核心技術自主化缺失、關鍵零部件國產化水平較低;制氫、儲氫、運氫、加氫等產業鏈相關技術仍需攻克;產業鏈基礎較為薄弱;成本仍然較高等。

氫能發展和雙碳戰略息息相關,如果現階段盲目擴展氫能產業,不注重發展質量,很有可能變成“運動式‘降碳’”,如果因此觸發政策和市場的敏感神經,被“踩‘急剎車’”,那結果必然是整個行業都不愿意看到的。

條分縷析:頂層規劃和地方發展中的氫能產業不夠“同步”

事實上,氫能作為能源轉型的重要方向,從我國新能源汽車的整體發展戰略來看,國家一直以來都把氫燃料電池汽車作為新能源汽車產業發展的重要路線,也就是說,我國政府對于氫能產業的發展一直都很重視。

這方面,不談2019年,細讀一下今年政府工作報告中的相關內容就能領悟到。

政府工作報告中提出“有序推進碳達峰碳中和工作,推動能源革命,確保能源供應,立足資源稟賦,堅持先立后破、通盤謀劃,推進能源低碳轉型。推動能耗“雙控”向碳排放總量和強度“雙控”轉變,完善減污降碳激勵約束政策,加快形成綠色生產生活方式“。

汽車總站網注意到,這段文字中特別提到:推動能耗“雙控”向碳排放總量和強度“雙控”轉變,這一考核方式的轉變將使“雙碳”目標的落實更科學,避免“運動式”減碳,有利于像汽車產業這樣的制造業能耗大戶有序排產、平穩發展。

關聯到我國目前的氫能產業,可以理解為不能借口要實現“雙碳”目標而“運動式”的突擊投資上馬氫能產業,造成不必要的損失。

把脈問診:兩會代表委員提案議案的“廣譜”代表性

據統計,2022年全國兩會,共有19位代表委員提案議案中涉及氫能和燃料電池汽車,其中代表地方的,希望能把當地納入氫能“示范城市群”;代表行業的,希望能對技術和產業加大投入……

而提及氫能頂層設計和產業規劃的分別是全國人大代表,中國石化集團副總經濟師呂亮功、全國政協委員,全國政協人資環委副主任黃躍金、全國人大代表,天能集團董事長張天任、全國人大代表,原山林場發展戰略委員會主任孫建博、全國人大代表,中國石化茂名石化執行董事尹兆林等人。

其中張天任提案《關于大力發展氫能多場景應用“以用促進”推動產業高質量發展的建議》,關鍵詞“高質量發展”,我們可以理解為要注重當前氫能產業的發展質量,不能只注重“沒有質量的數量和規模”,更不能借口為實現“雙碳”戰略目標,而對我國目前的氫能產業盲目實行“大干快上”。

張天任代表認為,我國氫能產業發展仍存在不少問題,包括氫燃料電池汽車產業化步伐較慢;關鍵核心技術存在“卡脖子”風險;氫能的應用場景比較單一;工業副產氫的利用率不高。

在資本投入層面,張天任代表認為,目前不少資本紛紛涌入氫能產業,已經出現低水平重復建設的苗頭和現象,也一定程度上造成了氫能汽車制造企業資源的較大浪費。

望聞問切:政策和市場到底是“雙輪驅動”還是“雙向奔赴”?

汽車總站網認為,張天任的看法對當前行業存在的問題具有相當的代表性,這從近年車企對氫能汽車新品的投入和實際銷量比就能得到證明。

從2021年車企對氫燃料電池汽車新品車型的投入數量,以及當年實際市場銷量對比就略窺端倪:

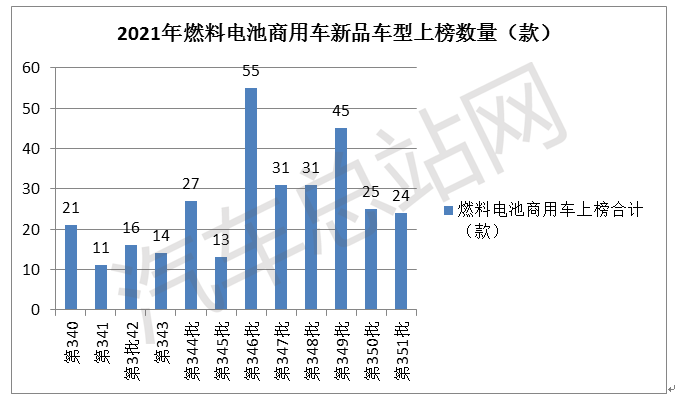

工信部2021年總共發布了12個批次(第340-351批)的燃料電池汽車新品公告,累計上榜燃料電池商用車新品313款(其中燃料電池專用車上榜224款,燃料電池客車上榜89款,不含燃料電池乘用車),見圖1。

圖1, 2021年工信部各批新品公告上榜的燃料電池商用車新車型數量

而根據GGII數據,2021年燃料汽車終端市場實際銷量只有1894輛(含燃料電池乘用車19輛)。

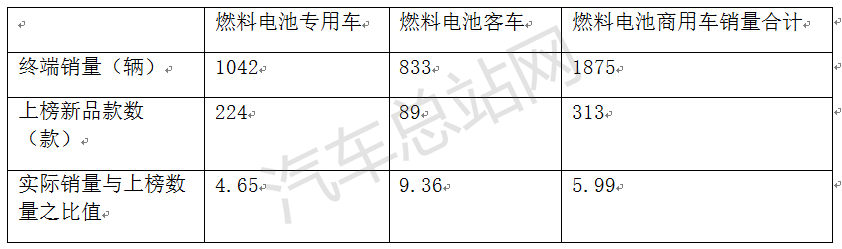

也就是說燃料電池商用車在2021年全年的終端市場實際銷售只有1875輛,其中含燃料電池專用車1042輛,燃料電池客車833輛(見表1)。

表1,,2021年燃料電池商用車各細分市場終端實際銷量與上榜車型數量比(數據來源:工信部及GGII)

可見,2021年商用車企業累計申報了313款燃料電池商用車新車型(含224款燃料電池專用車和89款燃料電池客車),而實際終端實現的銷量只有區區1875輛(含燃料電池專用車1042輛和燃料電池客車833輛)。

也就是說,2021年燃料電池商用車實際銷量與上榜車型數量之比值只有5.99。

換言之,車企花費巨大代價(包括且不限于研發費用、試驗費用、車輛材料剛性成本、財務費用、管理成本等),平均1款新品車型只實現了不到6輛的銷量,這種投入產出比可以說是“嚴重的劃不來”,一定程度上給車企造成了巨大的資源浪費。特別是在目前商用車市場特別是重卡不景氣的情況下,會影響車企的發展。

草蛇灰線:氫能是一盤大棋,燃料電池汽車只是先手

2022兩會,有幾位代表委員分別提出了“碳足跡”,其中寧德時代創始人曾毓群圍繞動力電池談碳足跡,小米創始人雷軍圍繞新能源汽車談碳足跡,而張天任則是提出:要循序漸進,逐步擴大示范城市群;鼓勵煤化工、石油化工、冶金等高碳排放行業的“加氫脫碳”;因地制宜多渠道拓寬氫能來源;逐步建立全生命周期“碳足跡”評價。

由此不難看出,新能源汽車的“碳足跡”已經從上游的礦產資源端穿透到下游的應用端,而氫能的“碳足跡”還需要先從上游和中游“重新丈量”,比如如何從灰氫過渡到綠氫……

曾經,關于“氫能是終極能源”的說法言猶在耳,現在,我們始終堅信道路交通運輸領域會是氫能發展的第一站(棋家云:寧失一子,不失一先)。

但我們也不得不看到,在國家示范群補貼政策的引導下,過去三年尤其是2021年上牌燃料電池車型系統功率水平出現顯著提升,但相較于發達國家的氫能產業來說,目前國內的部分技術尚不完善,一些核心設備及技術仍受制于人,有可能會被國外“卡脖子”,尤其在產品全生命周期成本和核心零部件及材料國產化兩方面痛點突出。

綜述:

汽車總站網認為:目前要高度重視我國氫能產業的發展質量,特別要注重仍然被國外“卡脖子”的技術和設備的自主研發、制造,對剛剛處于發展初期的我國氫能產業,不能“大躍進”,而應該通過更多領域、更多行業的交通工具的示范推廣,逐步掌握核心技術后,逐漸擴大示范地區,最終實現氫能在我國新能源領域的突破,減少對海外國家能源的依賴,擺脫某些國家對我們的“卡脖子”,真正實現我國的能源保障和安全之需,助力我國“雙碳”目標的實現。

手機瀏覽網

手機瀏覽網