在當(dāng)前脫碳成為全球目標(biāo)的背景下,氫能作為公認(rèn)最清潔的能源之一,被多個(gè)國(guó)家列為實(shí)現(xiàn)脫碳的重要解決方案。根據(jù)國(guó)際氫能委員會(huì)預(yù)計(jì),到2050年,氫能將承擔(dān)全球18%的能源終端需求,創(chuàng)造超過(guò)2.5萬(wàn)億美元的市場(chǎng)價(jià)值,燃料電池汽車將占據(jù)全球車輛的20%-25%,屆時(shí)將成為與汽油、柴油并列的終端能源體系消費(fèi)主體。

目前中國(guó)已成為世界第一制氫大國(guó),2020年氫能產(chǎn)量和消費(fèi)量均已突破2,500萬(wàn)噸。國(guó)家“十三五”科技創(chuàng)新規(guī)劃就指出,氫能是新一代引領(lǐng)產(chǎn)業(yè)變革的顛覆性能源技術(shù);在“十四五”規(guī)劃綱要中,將氫能與類腦智能、量子信息、基因技術(shù)、未來(lái)網(wǎng)絡(luò)、深海空天開(kāi)發(fā)等前沿科技,共同列為六大未來(lái)產(chǎn)業(yè),氫能成為國(guó)家能源轉(zhuǎn)型的重大戰(zhàn)略方向之一。

當(dāng)前世界各國(guó)氫能發(fā)展規(guī)劃

國(guó)際能源署(IEA)研究報(bào)告顯示,超過(guò)70%的能源轉(zhuǎn)型投資或者直接來(lái)源于政府,或者由政府政策驅(qū)動(dòng)。因此,各國(guó)政府在能源轉(zhuǎn)型和氫能發(fā)展中發(fā)揮了至關(guān)重要的作用。

各國(guó)制定國(guó)家氫能的目標(biāo)和措施雖然各不相同,但宣布?xì)淠茉磻?zhàn)略的驅(qū)動(dòng)因素有相似性:重點(diǎn)是減少本國(guó)溫室氣體排放、加強(qiáng)可再生能源應(yīng)用,促進(jìn)能源來(lái)源多樣化以實(shí)現(xiàn)能源轉(zhuǎn)型。另外各國(guó)重視氫能發(fā)展帶來(lái)的增長(zhǎng)機(jī)會(huì),例如創(chuàng)造新產(chǎn)業(yè)收入和新就業(yè)機(jī)會(huì)。通過(guò)發(fā)展國(guó)內(nèi)氫經(jīng)濟(jì),大型工業(yè)化國(guó)家希望通過(guò)技術(shù)領(lǐng)先在全球競(jìng)爭(zhēng)中保持戰(zhàn)略優(yōu)勢(shì)。

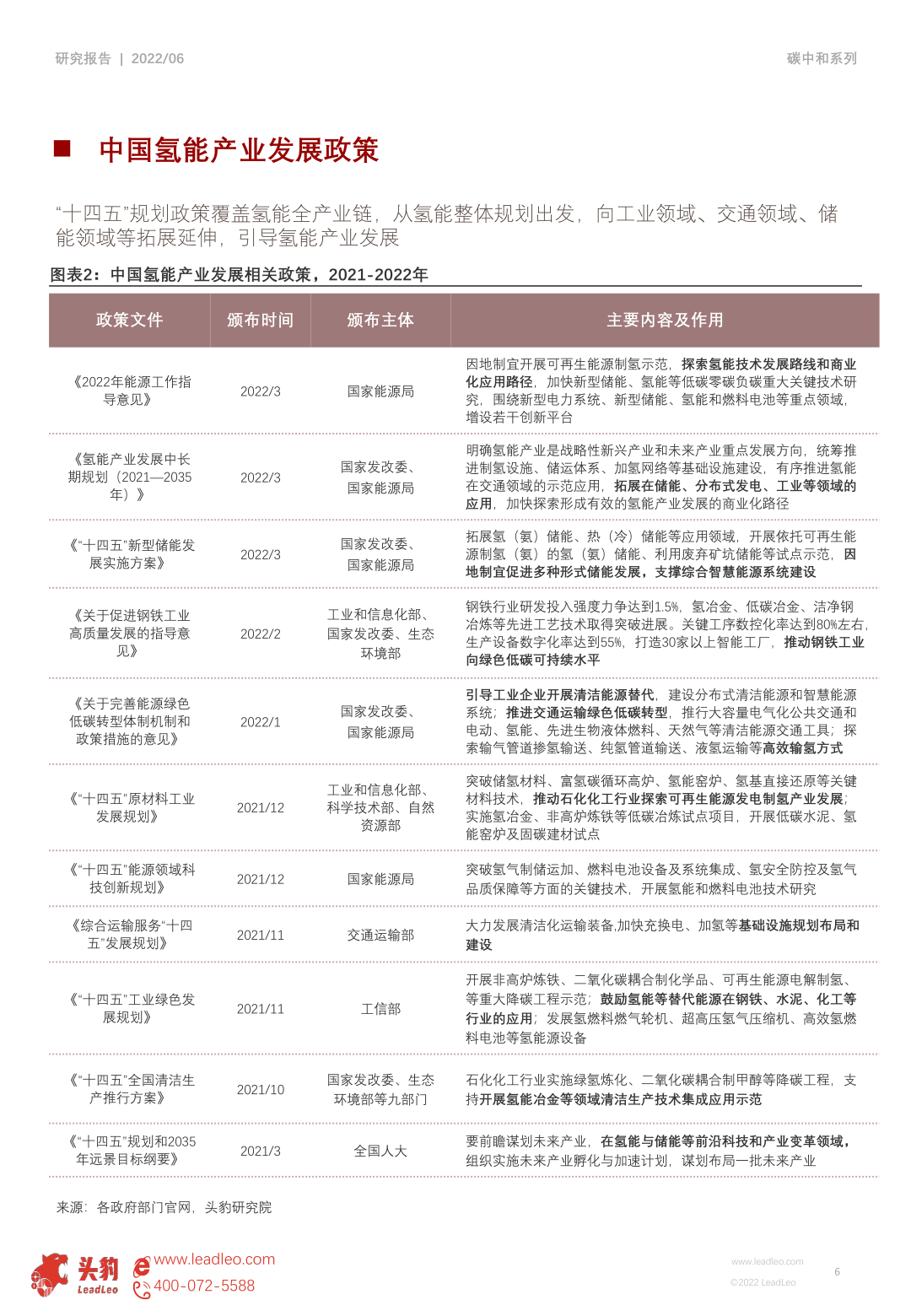

一、中國(guó)

氫能產(chǎn)業(yè)已成為我國(guó)能源戰(zhàn)略布局的重要部分。2020年,氫能被納入《能源法》(征求意見(jiàn)稿)。2021年,氫能列入《國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》未來(lái)產(chǎn)業(yè)布局。2022年 3月 23日發(fā)布了《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》,但沒(méi)有達(dá)到行業(yè)預(yù)期。到2022年,中國(guó)國(guó)內(nèi)電解槽的產(chǎn)能有望增至8000GW。根據(jù)中國(guó)氫能聯(lián)盟預(yù)計(jì),2050年氫能在中國(guó)終端能源體系中占比至少達(dá)到1 0%,氫氣需求量接近6000萬(wàn)噸,其中交通運(yùn)輸領(lǐng)域用氫2458萬(wàn)噸,約占該領(lǐng)域用能比例19%,燃料電池車產(chǎn)量達(dá)到520萬(wàn)輛/年。

在氫應(yīng)用端,2020年9月財(cái)政部、工信部等五部門(mén)專門(mén)發(fā)布《關(guān)于開(kāi)展燃料電池汽車示范應(yīng)用的通知》,提出要建立燃料電池汽車示范應(yīng)用的城市群,強(qiáng)調(diào)要為燃料電池汽車示范應(yīng)用提供經(jīng)濟(jì)安全的氫源保障,探索發(fā)展綠氫,有效降低車用氫成本。2020年11月,國(guó)務(wù)院辦公廳也發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》,明確提出要提高氫燃料制儲(chǔ)運(yùn)的經(jīng)濟(jì)性,因地制宜開(kāi)展工業(yè)副產(chǎn)氫及可再生能源制氫技術(shù)應(yīng)用。

我國(guó)與其他國(guó)家最大的不同是,除中央政府以外,地方政府對(duì)氫能源產(chǎn)業(yè)參與度較高。目前中國(guó)已經(jīng)有超過(guò)60個(gè)城市發(fā)布了氫燃料產(chǎn)業(yè)發(fā)展規(guī)劃。例如,中國(guó)內(nèi)蒙古自治區(qū)鄂爾多斯市發(fā)布?xì)淠墚a(chǎn)業(yè)發(fā)展規(guī)劃, 2030年底前綠氫制造規(guī)模達(dá)到100萬(wàn)噸/年。這一目標(biāo)與歐盟2030年綠氫目標(biāo)的5%相當(dāng)。上海也形成了上下一體的氫能產(chǎn)業(yè)鏈,而且傳統(tǒng)車企和高等院校、新興企業(yè)共同參與,從制氫、核心零部件到下游運(yùn)營(yíng)幾乎是全產(chǎn)業(yè)鏈覆蓋;佛山氫能產(chǎn)業(yè)以燃料電池企業(yè)為主導(dǎo),在政府支持下構(gòu)建了燃料電池發(fā)動(dòng)機(jī)、整車及加氫站等氫燃料汽車產(chǎn)業(yè)鏈;北京是以燃料電池企業(yè)為核心、城市公交和特殊活動(dòng)(冬奧會(huì))為契機(jī)構(gòu)建氫能產(chǎn)業(yè)鏈;而山東則憑借當(dāng)?shù)厣逃闷嚿舷掠钨Y源構(gòu)建氫燃料產(chǎn)業(yè)生態(tài)鏈。

超過(guò)1 /3的央企已經(jīng)在進(jìn)行包括制氫、儲(chǔ)氫、加氫、用氫等環(huán)節(jié)的全產(chǎn)業(yè)鏈布局,取得了一批技術(shù)研發(fā)和示范應(yīng)用成果。在布局氫能的央企名單中有中國(guó)石化、中國(guó)石油、華電集團(tuán)、國(guó)家電力投資集團(tuán)等央企巨頭。

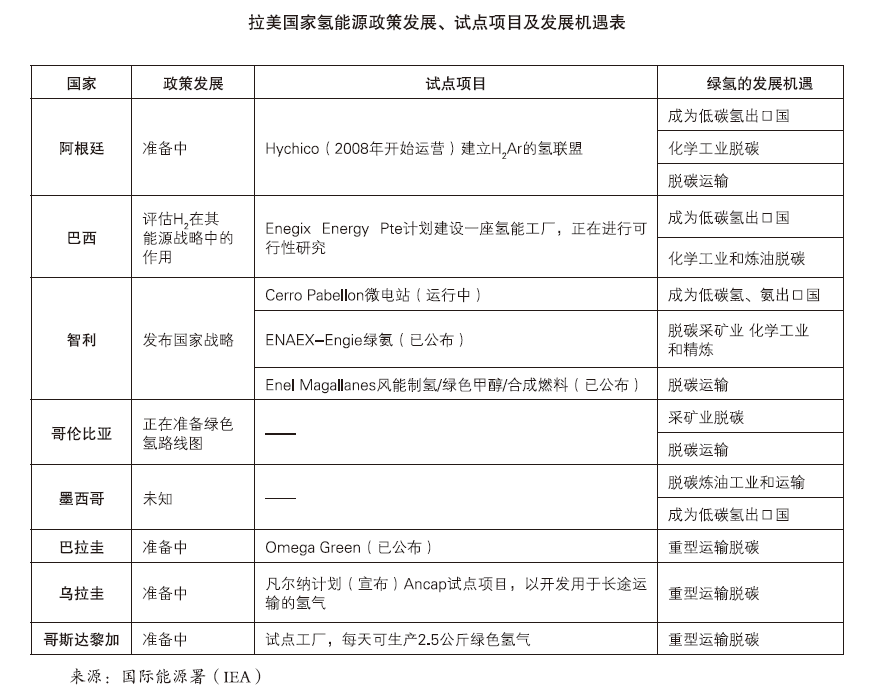

二、拉美

根據(jù)國(guó)際能源署(IEA)最近的一項(xiàng)研究,拉丁美洲可能成為“全球推動(dòng)低碳?xì)浒l(fā)展的關(guān)鍵貢獻(xiàn)者”。目前拉丁美洲的氫氣生產(chǎn)范圍有限,其氫氣生產(chǎn)和使用僅限于少數(shù)幾個(gè)國(guó)家,主要應(yīng)用于礦業(yè)、煉油和其他化學(xué)工業(yè)。然而,拉丁美洲擁有豐富的低成本太陽(yáng)能和風(fēng)能資源,可再生能源占拉美發(fā)電量的55%,遠(yuǎn)高于全球35%的平均水平。光伏及風(fēng)能發(fā)電成本的下降使得該地區(qū)有潛力成為綠氫制造大國(guó),為地區(qū)的氫氣出口創(chuàng)造了一個(gè)潛在市場(chǎng),創(chuàng)造了能源轉(zhuǎn)型的新發(fā)展機(jī)遇。

在氫能領(lǐng)域,拉美各國(guó)的發(fā)展情況和未來(lái)規(guī)劃處于不同階段。阿根廷、巴西、智利和哥倫比亞均發(fā)布了氫工業(yè)戰(zhàn)略,希望在未來(lái)幾年成為低碳?xì)涑隹趪?guó)。墨西哥、巴拉圭和烏拉圭尋求使用氫能來(lái)使工業(yè)和交通脫碳,但尚未制定發(fā)展該行業(yè)的政治戰(zhàn)略。除了公共部門(mén)以外,私營(yíng)部門(mén)也參與其中,例如阿根廷的H2Ar財(cái)團(tuán)和智利的H2Chile。

1.智利

該國(guó)在拉美地區(qū)是發(fā)展氫能源的領(lǐng)軍國(guó)家,也是全球前十幾位在2020年制定國(guó)家氫能戰(zhàn)略的國(guó)家之一。智利將發(fā)展氫能源作為本國(guó)能源轉(zhuǎn)型的重點(diǎn),目標(biāo)包括到2025年通過(guò)建造5GW的電解槽來(lái)提高電解能力,到2030年產(chǎn)能達(dá)到25GW。該戰(zhàn)略估計(jì),期間可再生氫出口和衍生品每年可能達(dá)到25億美元。根據(jù)Investchile數(shù)據(jù),智利預(yù)測(cè)在 2030年將綠氫成本降到每公斤1.5美元,或可成為世界上生產(chǎn)綠氫成本最低的國(guó)家之一。目前的主要幾個(gè)試點(diǎn)項(xiàng)目如下。

(1)Enel Magallanes項(xiàng)目:智利國(guó)家石油公司聯(lián)合Enel綠色能源公司、西門(mén)子和保時(shí)捷公司共同申請(qǐng)辦理環(huán)境許可,以建設(shè)綜合試點(diǎn)項(xiàng)目,用風(fēng)能制氫并生產(chǎn)甲醇和合成燃料。該項(xiàng)目獲得德國(guó)政府通過(guò)西門(mén)子提供的近1000萬(wàn)美元投資,于2021年底投產(chǎn),2022年開(kāi)始規(guī)模生產(chǎn)。

(2)法國(guó)能源公司ENGIE和智利炸藥制造商ENAEX計(jì)劃到2024年在智利北部運(yùn)營(yíng)一座試點(diǎn)工廠,利用太陽(yáng)能為炸藥工藝生產(chǎn)綠色氫和氨。項(xiàng)目規(guī)劃在初期測(cè)試階段,建設(shè)一個(gè)36MW的太陽(yáng)能試點(diǎn)電廠;在正式運(yùn)營(yíng)階段,建設(shè)一座2000MW的太陽(yáng)能發(fā)電廠和一座1600MW的電解廠。該項(xiàng)目旨在替代 ENAEX每年進(jìn)口的約35萬(wàn)噸灰氨,用于生產(chǎn)炸藥,并將剩余部分綠氫出口。

(3)智利還計(jì)劃用清潔能源生產(chǎn)綠氫來(lái)替代本國(guó)工業(yè)消費(fèi)中用灰氫制造氨,以及在天然氣網(wǎng)絡(luò)中注入高于20%的氫。與此同時(shí),該計(jì)劃將支持在貨物運(yùn)輸部門(mén)和采礦部門(mén)將重型車輛從柴油電池轉(zhuǎn)換為氫電池。

2.巴西

由于其風(fēng)能、太陽(yáng)能和水力發(fā)電資源的競(jìng)爭(zhēng)力及其龐大的裝機(jī)容量,在生產(chǎn)綠色氫方面具有較大潛力。此外,國(guó)內(nèi)工業(yè)領(lǐng)域也有廣闊潛在市場(chǎng):首先計(jì)劃將氫氣用于氮肥制造替代進(jìn)口(巴西2019年進(jìn)口了29億美元的氮肥);其次是將氫氣燃料電池用于目前龐大的柴油卡車車隊(duì);此外,作為世界上最大的鐵礦石生產(chǎn)商和水泥生產(chǎn)國(guó)之一,還計(jì)劃在本國(guó)礦業(yè)和建筑業(yè)使用氫能替代。總體來(lái)說(shuō),巴西綠色氫產(chǎn)業(yè)發(fā)展仍處于早期階段,未來(lái)發(fā)展計(jì)劃主要集中在生產(chǎn)低碳?xì)錃庥糜诔隹诤凸?yīng)部分國(guó)內(nèi)需求。

三、日本

2020東京奧運(yùn)會(huì)點(diǎn)火儀式中,日本用氫點(diǎn)燃了奧運(yùn)圣火;同時(shí)也使用了 6.8萬(wàn)塊太陽(yáng)能電池板發(fā)電制氫,為其奧運(yùn)村供能。

日本掌握了全球85%的氫燃料技術(shù)專利,排名世界第一,同時(shí)擁有全球最大的制氫工廠;在 2020東京奧運(yùn)會(huì)上,奧運(yùn)村的供能也采取了光伏制氫。日本此前已在燃料電池汽車、家庭熱電聯(lián)供等領(lǐng)域取得了相應(yīng)成果,也在綠氫生產(chǎn)、氫能發(fā)電、氫能社區(qū)等領(lǐng)域進(jìn)行試驗(yàn),并首次推出了“氫能社會(huì)”概念。日本氫能的快速發(fā)展得益于完善的法律法規(guī)、政府的資金扶持,但也存在成本過(guò)高、依賴政府補(bǔ)貼、產(chǎn)業(yè)鏈未能協(xié)同發(fā)展等問(wèn)題。

日本此前40年大力發(fā)展氫燃料電池汽車,但由于氫燃料電池及配套設(shè)施特點(diǎn),決定了其只有在固定路線、長(zhǎng)距離、載重高的商用車(如卡車、公交車等)應(yīng)用,才有較高的經(jīng)濟(jì)可行性;在乘用車的應(yīng)用場(chǎng)景,對(duì)比純電動(dòng)車,技術(shù)和成本競(jìng)爭(zhēng)劣勢(shì)明顯。本田汽車此前宣布自2021年8月開(kāi)始,暫停了氫燃料電池汽車的生產(chǎn)。

四、歐洲

俄烏戰(zhàn)爭(zhēng)推動(dòng)歐洲天然氣價(jià)格上漲到高水平,以至英國(guó)和多個(gè)歐洲國(guó)家的綠氫價(jià)格目前與天然氣相比具有競(jìng)爭(zhēng)力。歐洲天然氣價(jià)格已突破30美元/MMBtu,而2021年約為6美元/MMBtu。彭博預(yù)計(jì)到2024年底,歐洲天然氣價(jià)格將回落至2022年之前的水平。然而,在可再生能源價(jià)格較低且天然氣價(jià)格相對(duì)較高的地區(qū),綠氫和天然氣競(jìng)爭(zhēng)更加激烈。到2050年,天然氣和綠氫成本將不相上下。彭博新能源財(cái)經(jīng)預(yù)計(jì),在25個(gè)模擬國(guó)家中,有14個(gè)國(guó)家的綠氫將擊敗天然氣。

歐洲燃料電池和氫能事業(yè)聯(lián)合組織(FCHJU)發(fā)布了“歐洲氫能路線圖”。該路線圖提出了歐洲氫能未來(lái)30年的發(fā)展規(guī)劃,并得到歐洲17家氫能公司和組織的支持。“歐洲氫能路線圖”中對(duì)氫能價(jià)值的描述如下:首先,氫是當(dāng)前交通、工業(yè)和建筑等碳排放大戶實(shí)現(xiàn)大規(guī)模脫碳的最現(xiàn)實(shí)選擇;其次,氫在可再生能源生產(chǎn)、運(yùn)輸、消費(fèi)過(guò)程中發(fā)揮著重要的系統(tǒng)性調(diào)節(jié)作用,可提供一種能靈活地跨領(lǐng)域、跨時(shí)間和跨地點(diǎn)的能源流通體系;最后,氫的利用方式更符合當(dāng)前使用者的偏好和習(xí)慣。在未來(lái)能源系統(tǒng)中,氫具有替代煤炭、石油、天然氣等傳統(tǒng)化石能源的潛力。

氫是歐洲能源轉(zhuǎn)型的重要元素,到2050年可占最終能源需求的24%并提供540萬(wàn)個(gè)工作崗位,對(duì)于諸如天然氣網(wǎng)、運(yùn)輸(特別是重型車輛)關(guān)鍵部分的規(guī)模脫碳、高級(jí)燃料和化學(xué)原料大量使用氫氣。報(bào)告預(yù)測(cè),到2050年,歐洲10%—18%建筑的供暖和供電可以由氫能提供;工業(yè)中23%的高級(jí)熱能可由氫能提供,帶來(lái)巨大的社會(huì)、經(jīng)濟(jì)和環(huán)境效益。到2030年,氫能的預(yù)計(jì)部署將為歐盟公司的燃料和相關(guān)設(shè)備創(chuàng)造約1300億歐元的產(chǎn)業(yè);到2050年達(dá)到8200億歐元。氫能將為歐盟工業(yè)創(chuàng)造一個(gè)本地市場(chǎng),作為在全球氫能經(jīng)濟(jì)中競(jìng)爭(zhēng)的跳板。2030年的出口潛力估計(jì)將達(dá)到700億歐元,凈出口額將達(dá)到500億歐元。

德國(guó)是歐洲區(qū)域內(nèi)發(fā)展氫能源的領(lǐng)軍者。德國(guó)國(guó)家氫委員會(huì)發(fā)布了《德國(guó)氫行動(dòng)計(jì)劃2021-2025》,分析了到2030年氫經(jīng)濟(jì)增長(zhǎng)預(yù)期,提出了包括低碳制氫在內(nèi)的80項(xiàng)措施。2021年以來(lái),德國(guó)圍繞氫的研發(fā)和應(yīng)用推出了一系列舉措,政府資助總額超過(guò)87億歐元,涵蓋了氫的生產(chǎn)、運(yùn)輸和工業(yè)應(yīng)用的整個(gè)氫價(jià)值鏈,有力支持了德國(guó)在整個(gè)價(jià)值鏈上實(shí)現(xiàn)氫市場(chǎng)的增長(zhǎng)。同時(shí)在《國(guó)家氫戰(zhàn)略》推出的措施中,大力支持相關(guān)科研是其中非常重要的一個(gè)方面,旨在解決氫經(jīng)濟(jì)的技術(shù)障礙,特別是降低大量生產(chǎn)和運(yùn)輸氫的成本;在氫的應(yīng)用領(lǐng)域,德國(guó)將著力推動(dòng)氫的國(guó)際合作網(wǎng)絡(luò),提出了歐洲聯(lián)合氫項(xiàng)目倡議,計(jì)劃與22個(gè)歐洲伙伴國(guó)家共同推動(dòng)歐洲氫經(jīng)濟(jì)發(fā)展。