歡迎您訪問中國氫能與燃料電池網

2022-12-05 來源:清氫研究院 瀏覽數:449

從目前氫能出口導向型項目的開發情況來看,預計到2026年全球氫能出口量將達到260萬噸,到2030年將達1200萬噸。這些項目都是在過

從目前氫能出口導向型項目的開發情況來看,預計到2026年全球氫能出口量將達到260萬噸,到2030年將達1200萬噸。這些項目都是在過去兩年宣布的,且大多數項目均以氨作為氫能運輸載體。不過,氫能進口導向型項目進展相對緩慢,每年只有200萬噸氫的出口量找到了客戶。項目開發方和投資者在這一新市場中面臨著高度的不確定性、氫能貿易政策的不完善,阻礙了國際氫能貿易發展。

此外,現有基礎設施需要進行氫能適用改造,以滿足氫能運輸需求。與新建輸氫管道相比,改造天然氣管道用于輸送氫能可以節約50%~80%的建設成本。目前,一些項目已在推進之中,將把數千公里的天然氣管道改造為輸氫管道。不過,管道改造的實際經驗不足,工作量也很大。

國際氫能貿易取得重大進展

2020年,國際氫能貿易示范取得重大進展。先進氫能源鏈技術開發協會通過液態有機氫載體(LOHC)技術,利用集裝箱成功地將氫氣從文萊運輸到日本并進行了交易。同時,沙特阿拉伯國家石油公司(沙特阿美)和日本能源經濟研究所(IEEJ)合作,成功地展示了從沙特阿拉伯生產和運輸40噸藍氨到日本用于零碳發電的情況。

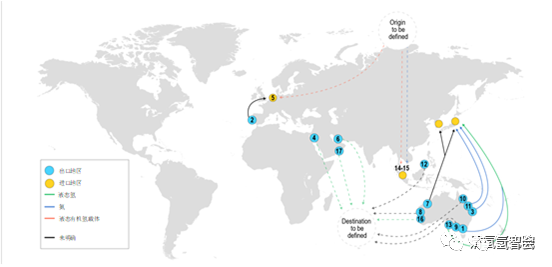

政府和相關公司還宣布了其他幾個氫能貿易國際合作和項目。德國在其國家戰略中明確指出進口氫能的重要性,并與澳大利亞和智利簽署了一項聯合可行性研究協議。與此同時,荷蘭與葡萄牙簽署了合作備忘錄,鹿特丹港與智利簽署了合作備忘錄,日本與阿拉伯聯合酋長國簽署了合作備忘錄。截止2021年11月,已經宣布了大約60個國際氫能貿易項目(見表1、圖1),其中一半正在進行可行性研究,這些項目的總報告量為2.7MtH2/年。

表1 部分國際氫能貿易項目

圖1 部分國際氫能貿易項目分布

基于多形式儲運靈活高效的全球氫氣供應網絡

氫氣可以通過三個載體(管道、船舶或卡車)在世界各地以各種形式儲存和運輸(氫氣、液氫、有機液氫(LOHC)、氨、甲醇、LNG/L-CO2(LNG和液態CO2兩用船)和固態儲氫。在世界范圍內,氫氣儲運模式需要綜合運輸距離、地理位置和終端應用來確定最佳的儲運方案。

對于中短途運輸,在現有管道的基礎上,可以實現最低的儲運成本(500公里以內的氫氣運輸成本可以低于0.1美元/公斤)。然而,對于沒有管道分布或氫氣需求不穩定的地區,卡車運輸氫氣(氣體或液體)是最經濟的選擇(每300公里大約1.2美元/kg的儲存和運輸成本)。根據最終應用和需求規模,可選擇高壓氣態或低溫液態儲存和運輸方式。

對于長距離運輸而言,新建或改建的海底氫氣管道進行大規模氫氣輸送比海運成本更為經濟,但并不適合所有國家和地區。在沒有管道的情況下,主要以液氫、LOHC、氨氣的形式儲存,通過船舶長途運輸。同時,由于三種儲運方式成本差距較小,最佳儲運方式取決于目的地的終端申請形式、氫氣純度、壓力等級等因素(見圖2)。

圖2:氫能輸送建議方式

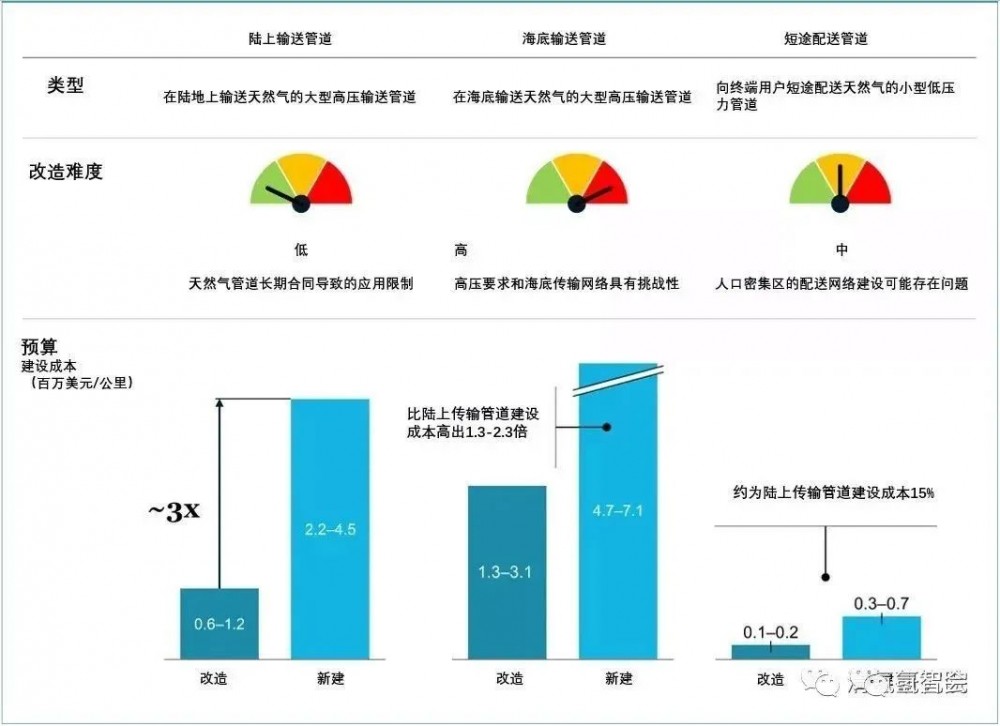

從長遠來看,管道輸送氫氣是最具成本效益的儲運方式。管道輸送氫氣僅能輸送10倍的能量,而其成本僅為輸電線的1/8。另外,氫氣管道的使用壽命比輸電線長,具有雙重功能,可以作為綠色能源的傳輸介質和儲存介質。氫氣管道的實際建設成本由材料、距離、管徑、壓力、社會成本等條件決定。一些國家和地區有鼓勵天然氣管道改造的政策,具有一定的成本優勢。例如,在荷蘭,允許企業逐步停止使用天然氣,將原來的天然氣管道改造成氫氣管道。

根據本項目,陸上氫氣管道改造費用約60-120萬美元/公里,新建管道費用約220-450萬美元/公里;對于海上/海底氫氣管道,根據新建或改建的具體情況和施工難度,其成本是陸上管道的1.3至2.3倍;短距離輸配管道由于管徑小、壓力要求低,其建設和改造成本遠低于輸配管道(僅占輸配管道成本的15%左右)。然而,只有當未來住宅和商業建筑對氫氣的需求超過天然氣混合的臨界值(20%)時,大規模建設短距離配氣管道才具有經濟性(見圖3)。

圖3 不同氫能輸送管道比較

對于長距離的海上運輸,需要將氫氣轉化為具有更高能量密度的形式進行儲存和運輸。目前,液氫、LOHC和氨氣的儲運技術更具競爭力。最具成本效益的解決方案取決于終端應用、純度要求和儲存時間。

如果目的地需要液態氫或高純度氫,則液態氫儲運效率最高。與氨水和有機液氫相比,液氫不需要脫氫或裂解就可以轉化為氫氣,不僅節約了成本,而且不需要凈化。液氫的主要缺點是體積能量密度較低,限制了船舶的載氫能力,在儲運過程中會有蒸發損失。雖然液氫儲運是一項成熟的商業化技術,但大型液氫儲運仍處于試運行階段;氨比液氫具有更高的體積能量密度,因此運輸氨比儲存和運輸液氫更經濟。然而,氨裂解制氫成本高,分離氫純度低。

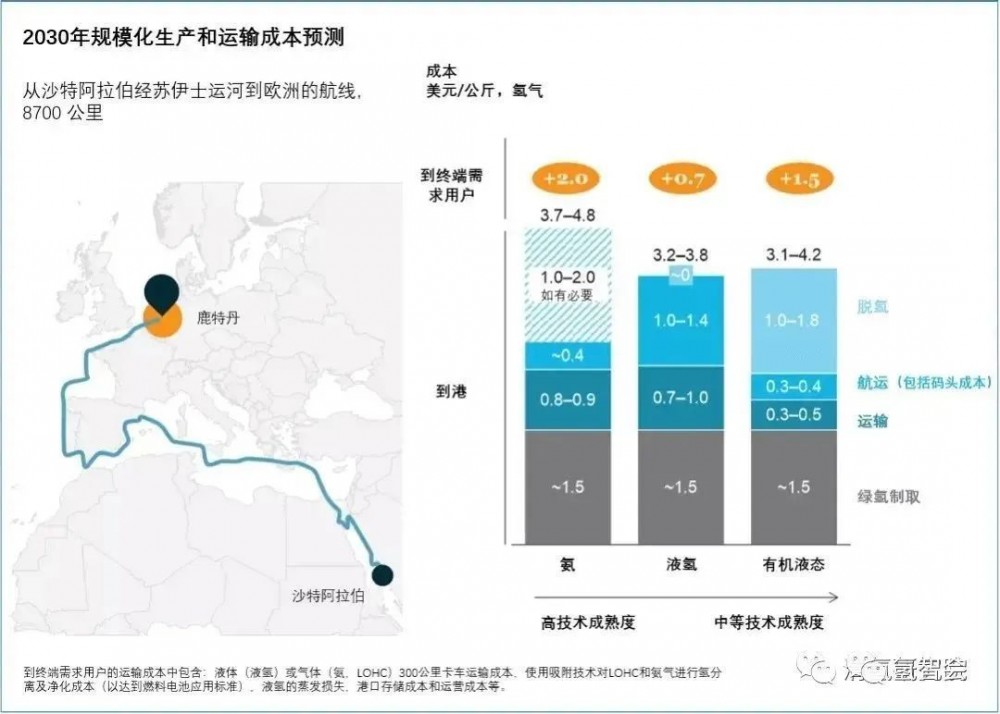

此外,由于氨氣有毒,在特定區域會有儲存和運輸限制;液態有機儲氫可以在現有的柴油機基礎設施中安全地長期儲氫而不造成損失。然而,LOHC的主要缺點是脫氫過程需要大量的熱量,與液氫和氨氣相比,其載氫能力有限。圖4預測了2030年從沙特阿拉伯到西歐的綠色氫氣的三個儲運成本組成部分,含制氫成本,CIF價3-5美元/公斤。

圖4 可再生能源制H2的港口到岸成本(從沙特阿拉伯運往歐洲)

全球儲氫和運輸成本可能低于2-3美元/公斤

由于世界不同地區的氫氣資源稟賦、氫氣應用規模和形式不同,氫氣儲運可根據實際情況靈活調整,主要可以構建三種氫氣供應鏈:在可再生能源或傳統化石能源(煤、石油、天然氣)豐富的地區,大型氫氣供應中心采用就地制氫和直接應用的方式,氫氣儲運成本幾乎為零;小型購買者,如加氫站、建筑物和家庭,需要通過短途運輸在該地區供應氫氣;在缺乏氫源的地區,購買者將依賴進口或長途氫運輸網絡進行儲存和運輸(見圖5)。

圖5 不同氫氣供應鏈的成本

預計到2030年,全球大型綠色制氫基地和交通基礎設施將建成。屆時,氫氣可從澳大利亞、智利或中東地區運輸至美國、歐洲、日本等需求中心地區,儲運成本有望降低至2-3美元/公斤。

國際氫能貿易發展潛力十足

在IEA所提出的凈零排放情景中,國際貿易將占2030年全球氫能和氫基燃料需求的15%。而在2050年公布承諾方案中,氫能和氫基燃料的貿易占全球需求的20%,其中氫的需求在占8%,氨占50%,液體合成燃料占40%。這反映了氨和合成燃料的運輸成本相對較低。雖然有幾個國家(例如中國和美國)設法滿足對低碳氫和氫基燃料日益增長的需求,但還有其他國家(如日本、韓國和歐洲部分地區)至少在一定程度上依賴于進口。在宣布承諾方案中,到2050年,日本和韓國的進口量為氫能和氫基燃料的國內需求的60%左右。

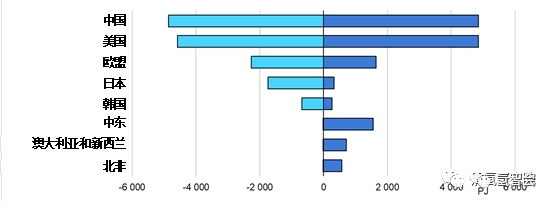

澳大利亞、智利、中東和北非在宣布承諾方案中成為關鍵的出口地區,受益于從可再生能源或采用CCS技術從天然氣中生產氫的低成本。到2050年,北非、中東和智利向歐洲出口約600PJ的氫能和氫基燃料。對亞洲來說,重要的氫氣供應商是中東、澳大利亞和智利。到2050年,這些出口國在宣布承諾方案下將滿足亞洲對氫能和氫基燃料的需求(1800PJ)。

圖6 IEA宣布承諾情景中2050年部分地區氫能和氫基燃料的需求和生產情況

然而,這些未來的主要出口國中,有許多還沒有作出凈零排放的承諾,因此,如果進口國希望其進口的氫氣是低碳的,就需要與貿易伙伴合作,以鼓勵和保證相關的供應投資。

而在國際可再生能源機構(IRENA)2022年7月發布的一份最新系列報告稱,全球四分之一的綠色氫需求可以通過管道和船舶進行國際貿易來滿足。隨著可再生能源成本的下降,以及全球氫潛力超過全球能源需求的20%,到2050年,全球仍將有四分之三的氫在當地生產和使用。這與當今石油市場的大宗國際交易相比是一個重大變化,但與天然氣市場的三分之一是跨境交易類似。

IRENA的《2022年世界能源轉型展望》預計,到2050年,氫氣將占全球能源需求的12%,并減少10%的二氧化碳排放。如果成本下降,到2050年:

1.每公斤1美元以下的綠色氫將能夠滿足世界能源需求的10%。

2. 一半的氫氣將通過目前現有的、重新利用的天然氣管道進行交易,這大大降低了運輸成本。

3. 成本約為每1000公里每公斤0.10美元,這將是3000公里以下的最具成本效益的選擇。

相比之下,通過新管道運輸的成本將是前者的兩倍。但這仍低于以綠色氨的形式運輸超過3000-5000公里,后者將占全球氫貿易量的另一半。據分析,氨航運將成為洲際氫氣貿易的主要形式。根據氫的最終用途,首先將其轉化為商品,然后運輸商品,而不是去運輸氫氣本身,這樣可能更符合成本效益。這可能對氨(作為化學原料和燃料)、甲醇、鋼鐵和合成燃料具有吸引力。對于后三種情況,將不進行氫的再轉化。

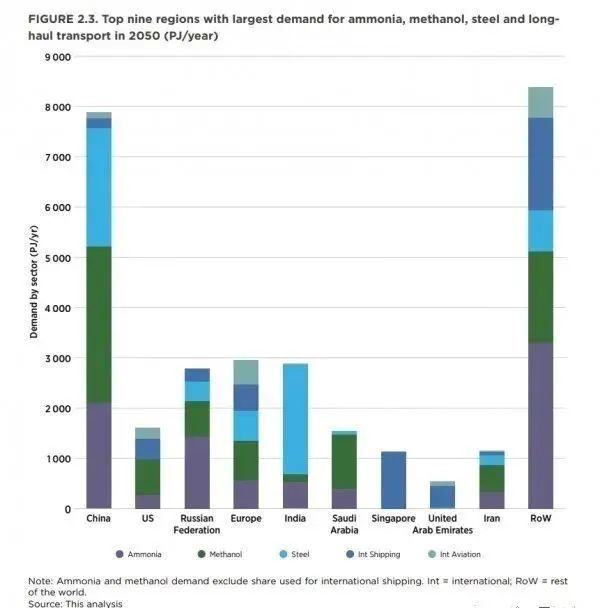

未來的管道貿易將集中在兩個區域市場,即占85%的歐洲和占15%的拉丁美洲(見圖7)。歐洲的主要貿易伙伴將是北非和中東,而澳大利亞可以主要供應亞洲。新的貿易市場將導致能源參與者扮演不同的角色。到2050年,一些最大的潛在管道氫出口國是智利、北非和西班牙,占管道貿易市場的近四分之三。像中國和美國這樣的主要消費國能夠在國內生產大部分氫。非洲、澳大利亞和北美占全球出口的四分之三。在進口方面,日本、韓國和歐盟預計將通過進口來滿足它們的大部分氫氣需求。

圖7 2050年氨、甲醇、鋼鐵和長途運輸需求量最大的九大地區

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.fangdj.com/shichangfenxi/show-205.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網