歡迎您訪問中國氫能與燃料電池網

2023-01-06 來源:今日頭條 瀏覽數:291

1.氫能產業政府相關政策支持近年來,政府出臺多項政策支持氫能產業發展。自2019年,氫能相關內容被首次寫入政府工作報告,提及加

1.氫能產業政府相關政策支持

近年來,政府出臺多項政策支持氫能產業發展。自2019年,氫能相關內容被首次寫入政府工作報告,提及加速充電,加氫等基礎設施建設以來,國家對氫能產業的扶持不斷增加,促進氫能產業不斷發展。

2022年3月,多部門聯合印發《氫能產業發展中長期規劃(2021-2035年)》,明確提出支持氫能全產業鏈發展。

此外,2022年已有多項文件明確提出支持氫能發展的政策,氫能產業發展將在政策扶持下不斷加速。

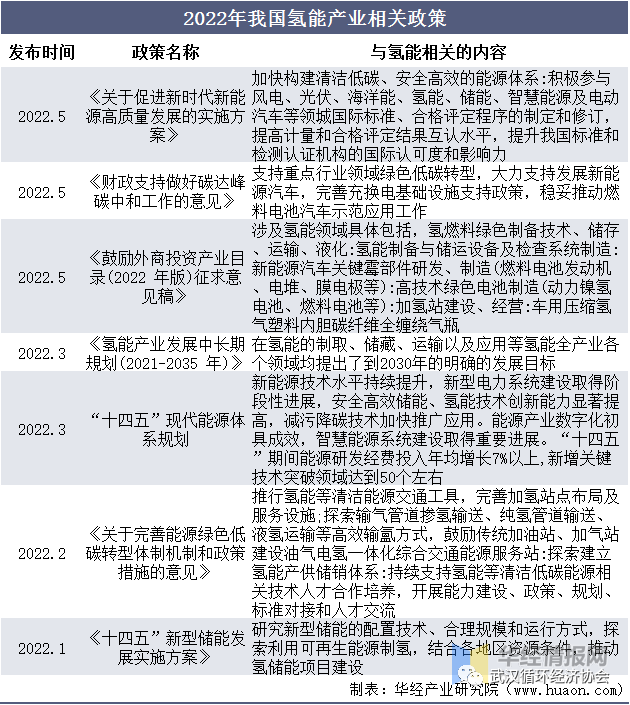

2022年我國氫能產業相關政策(資料來源:政府公開報告,公開資料整理)

2.“雙碳”加速氫能應用

隨著“雙碳”戰略目標的提出,各種碳中和政策的指導思想和設計不斷增加,氫能的開發和利用將進入一個重大發展階段。

隨著燃料電池技術的不斷完善,新興燃料電池核心產業將最大限度地清潔利用氫能,主要集中在氫燃料電池汽車、分布式發電、氫燃料電池車輛和應急電源的產業化。

未來,在“14.5雙碳計劃”的推動下,氫能的使用將進一步擴大,市場規模將進一步擴大。

3.應用領域正在擴大

在倡導健康環保的背景下,發展氫能是當前主流趨勢之一,氫能汽車是氫能應用的主要領域。

隨著氫能應用關鍵技術的不斷突破和產業規模的不斷提升,除汽車領域外,逐漸向工業、建筑、能源等領域轉移。

未來,氫能下游應用將持續擴大,加快氫能產業發展,推動綠色環保社會建設。

4.加快關鍵技術突破

目前,我國已掌握氦制冷回路設備的核心技術,液氫已在國內儲存。然而,關鍵部件主要進口,燃料電池的關鍵材料(催化劑、質子交換膜、碳紙等)被外國壟斷;關鍵部件的制備工藝急需改進。

膜電極、雙極板、空氣壓縮機、氫循環泵與國際水平還有差距。隨著“雙循環”和“十四五”規劃的提出,中國未來將加快突破關鍵技術“瓶頸”,逐步實施進口替代。

5.碳中和大背景下,氫能有望復制鋰電發展路徑,前景光明

目前,國家已將發展氫能和氫燃料電池技術列為重點任務,將氫燃料電池汽車列為重點支持領域。

下一步將以《規劃》為指引,科學推動氫能全產業鏈健康有序發展,氫能在交通用能終端等領域熱度不斷上升,圍繞燃料電池關鍵核心技術加速自主研發,以城市客運、物流等商用車型為先導逐步開展一定規模的示范運行。

同時,氫能作為跨能源網絡協同優化的理想媒介,通過風-光-氫-儲一體化發展,能夠加快構建多能互補應用生態,提高可再生能源電力的上網質量和消納水平,切實推動能源生產體系和消費體系綠色低碳轉型。

二、我國氫能產業發展現狀

(一)中國氫能產業現狀

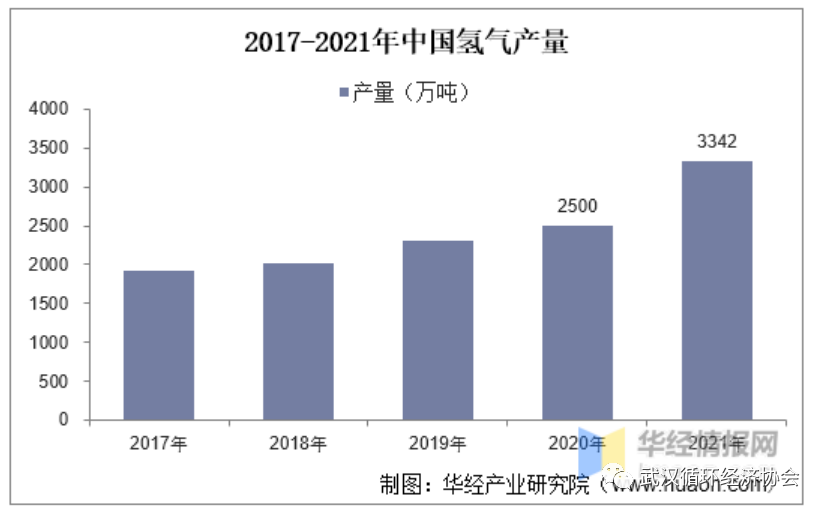

1、氫氣產量

根據中國煤炭工業協會數據,2017年至2021年中國氫氣產量逐漸增長。伴隨產能擴容,21年我國氫氣產量達3342萬噸,同比增長32%,成為世界最大產氫國,占21年全球氫氣產量的28%。

2017-2021年中國氫氣產量(資料來源:中國煤炭工業協會,公開資料整理)

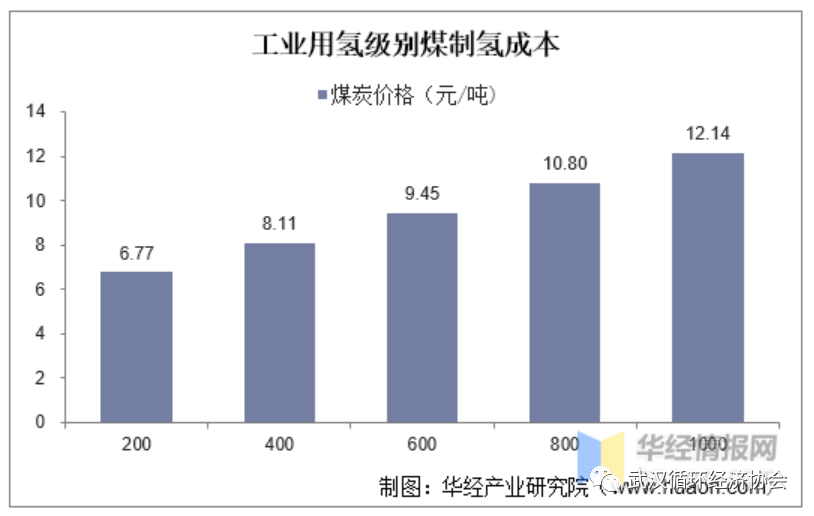

2、制氫成本

煤制氫是當前我國大規模穩定制氫的主要途徑,傳統煤制氫采用固定床、流化床、氣流床等工藝,合成氣中CO2、CO等體積分數高達45%-70%,碳排放高,且含有硫化物等腐蝕性氣體,不滿足低碳化的制氫路徑。

工業用氫級別煤制氫成本(資料來源:中國氫能聯盟,公開資料整理)

(二)氫能主要應用領域及其發展現狀

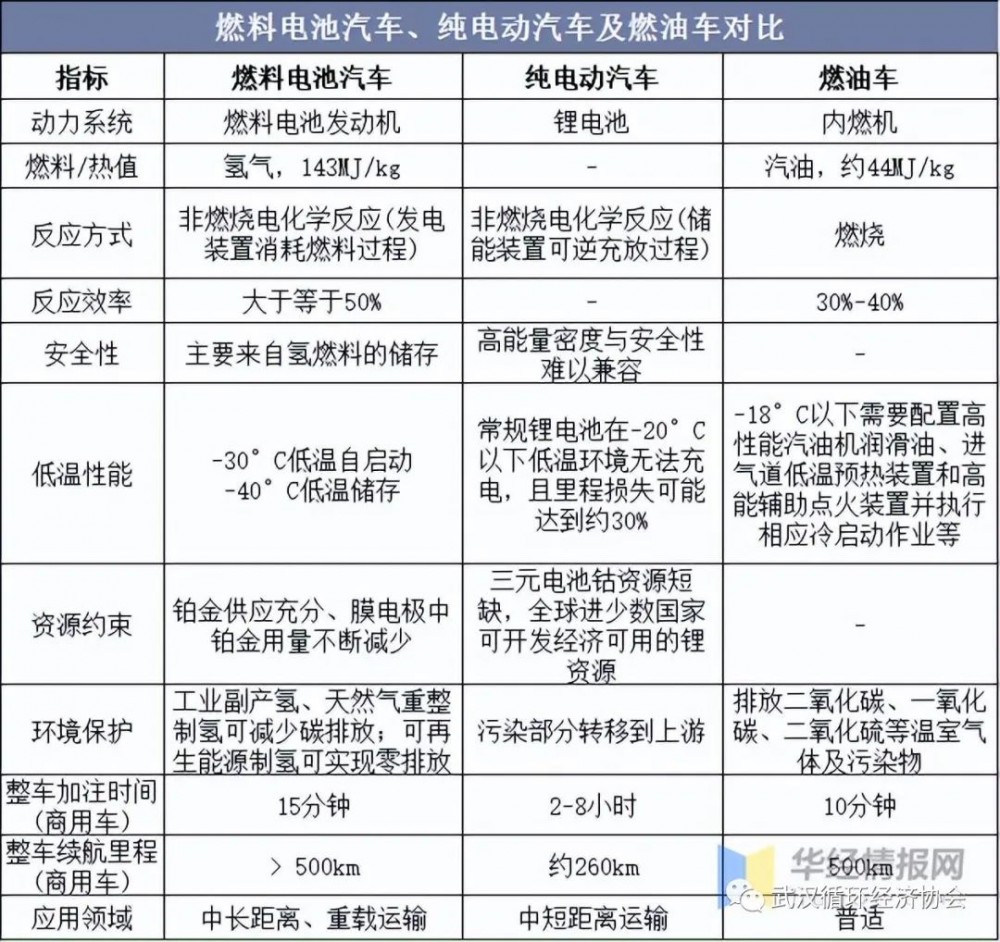

1、燃料電池汽車

燃料電池汽車是氫能應用的重要領域。與純電動汽車相比,氫能汽車具有諸多優勢,主要包括:

第一,補能時間短,氫能汽車充滿燃料的時間不超過5分鐘;

第二,續航里程長,氫能汽車續航里程通常可達650-700公里,甚至部分車型能實現1000公里,超過目前大部分純電動汽車;

第三,環保性好,就車輛本身而言,氫能汽車在行駛過程中不排放任何有害物質,燃料電池也不存在回收利用問題;

第四,環境適應性強,與電動汽車不同,氫燃料電池不受外界溫度的顯著影響,并且不會在寒冷天氣中減少里程。

燃料電池汽車、純電動汽車及燃油車對比(資料來源:公開資料整理)

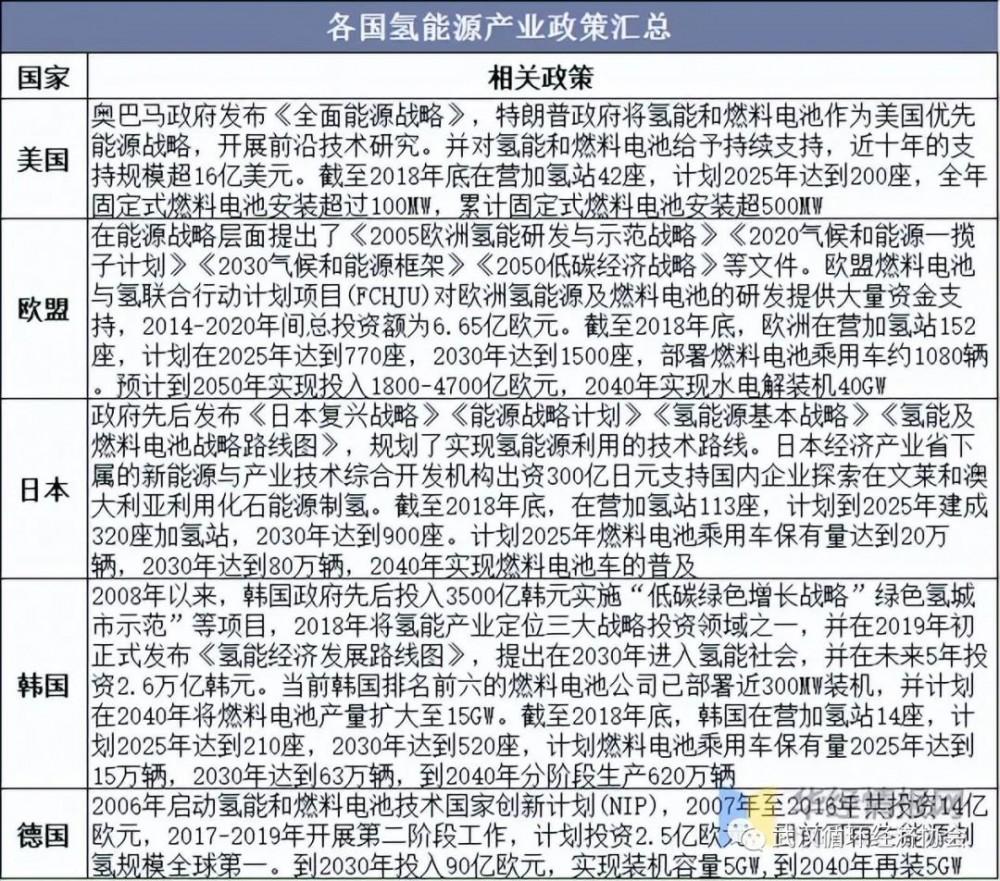

由于燃料電池汽車有諸多優勢,全球主要國家高度重視氫能汽車產業。日本、美國、歐洲等發達國家已將其上升到了國家能源戰略高度,制定各項政策體系以促進氫能汽車發展。

美國奧巴馬政府發布《全面能源戰略》,特朗普政府將氫能和燃料電池作為美國優先能源戰略,近十年投資規模超16億美元,計劃2025年建成200座加氫站;

歐盟先后提出《2030氣候和能源框架》、《2050低碳經濟戰略》等文件,計劃在2025年建成770座加氫站,2030年建成1500座;

日本先后發布《氫能源基本戰略》、《氫能及燃料電池戰略路線圖》等文件,計劃到2025年建成320座加氫站,2030年達到900座。

各國氫能源產業政策匯總(資料來源:公開資料整理)

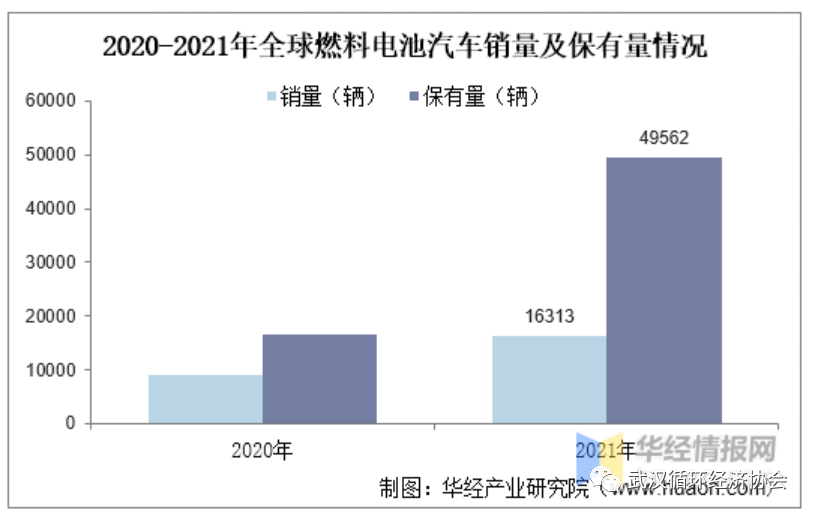

政策推動氫燃料電池汽車快速發展,全球氫能源汽車隨著成本降低而快速擴張。據統計,2021年全球氫能源汽車銷量達16313輛,同比2020年增長81%,截止2021年保有量已達49562輛。

2020-2021年全球燃料電池汽車銷量及保有量情況(資料來源:公開資料整理)

從燃料電池汽車各地區推廣情況看,2020年全球燃料電池汽車共3.48萬輛,其中,中、美、日、韓、德國發展較快,燃料電池汽車數量合計占全球95%,占比分別為24%、27%、12%、29%及3%。

2020年全球燃料電池汽車數量占比(資料來源:公開資料整理)

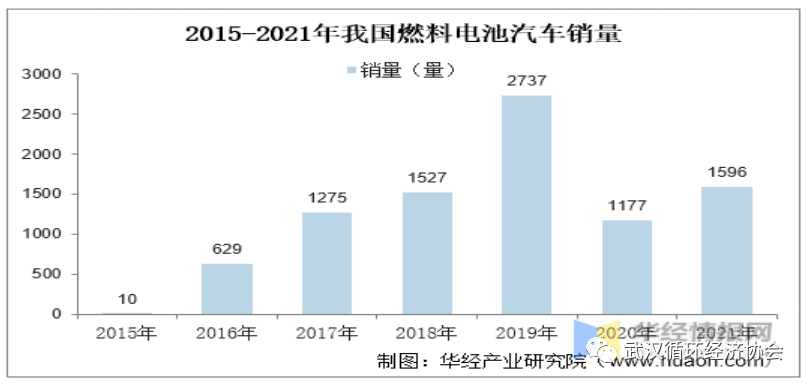

我國燃料汽車銷量方面,2015年至2019年我國燃料電池汽車銷量迅速增長,受疫情影響,2020年銷量有所下降,2021年銷量1596量,未來有望恢復到疫情前水平。

2015-2021年我國燃料電池汽車銷量(資料來源:公開資料整理)

2、加氫站建設

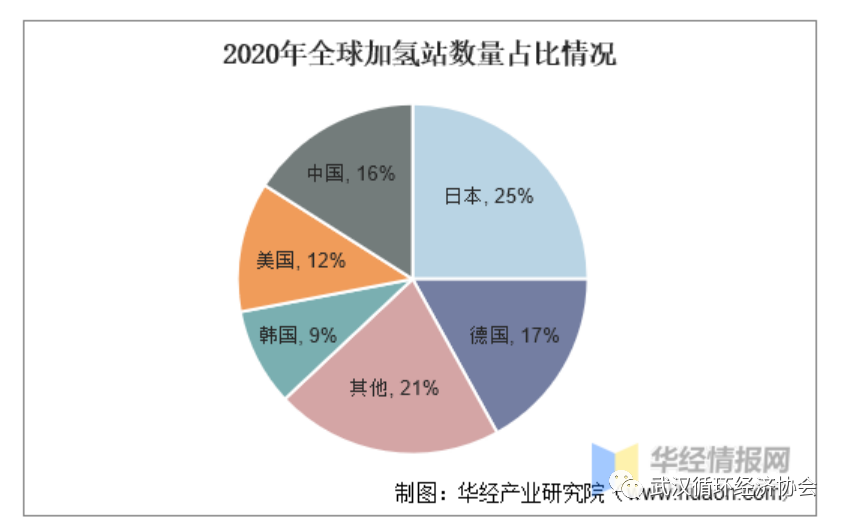

燃料電池汽車的發展離不開加氫站的建設。2020年全球加氫站數量540座,其中中、美、日、韓、德國合計加氫站數量占全球79%,占比分別為16%、12%、25%、9%及17%。

2020年全球加氫站數量占比情況(資料來源:公開資料整理)

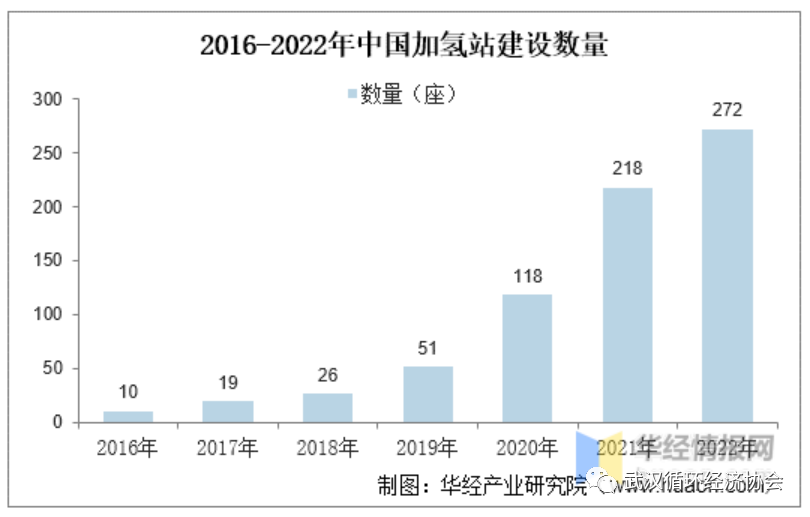

我國加氫站建設方面,2016年至2022年加氫站數量逐年上漲。加氫站數量從2016年的10座增長至2022年7月初的272座,近年來建設明顯提速。

2016-2022年中國加氫站建設數量(資料來源:公開資料整理)

(三)中國氫能產業競爭格局

1、產業鏈結構

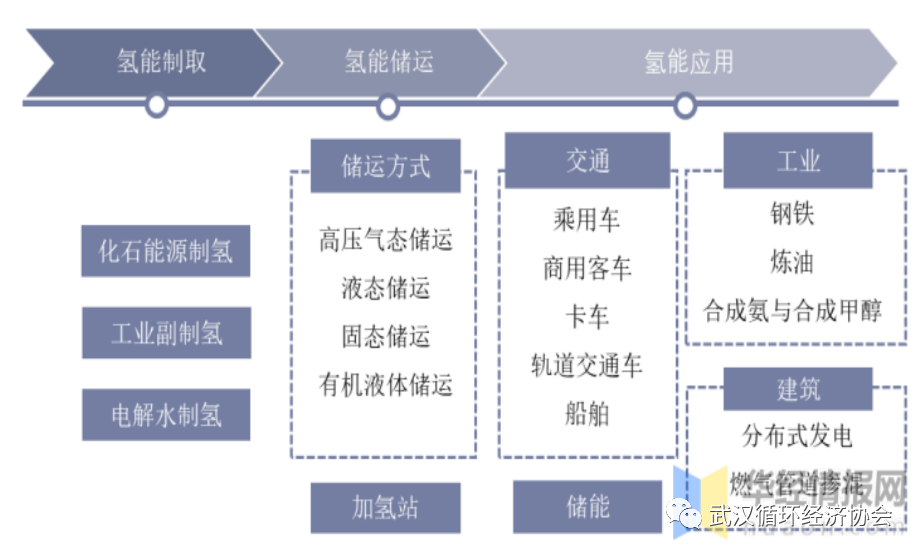

目前氫能產業已經開始形成“制、儲、運、用”四大環節,氫能的利用方式逐漸多元化。

上游制取環節,目前主要有化石能源制氫、工業副產氫和電解水制氫等方式;

中游儲運環節存在氣態、液態、固態等方式,加氫站等基礎設施建設也是重要部分;下游應用環節,當前氫能主要應用在工業領域,未來有望擴展為交通、工業、建筑、儲能等多領域。

氫能產業鏈(資料來源:公開資料整理)

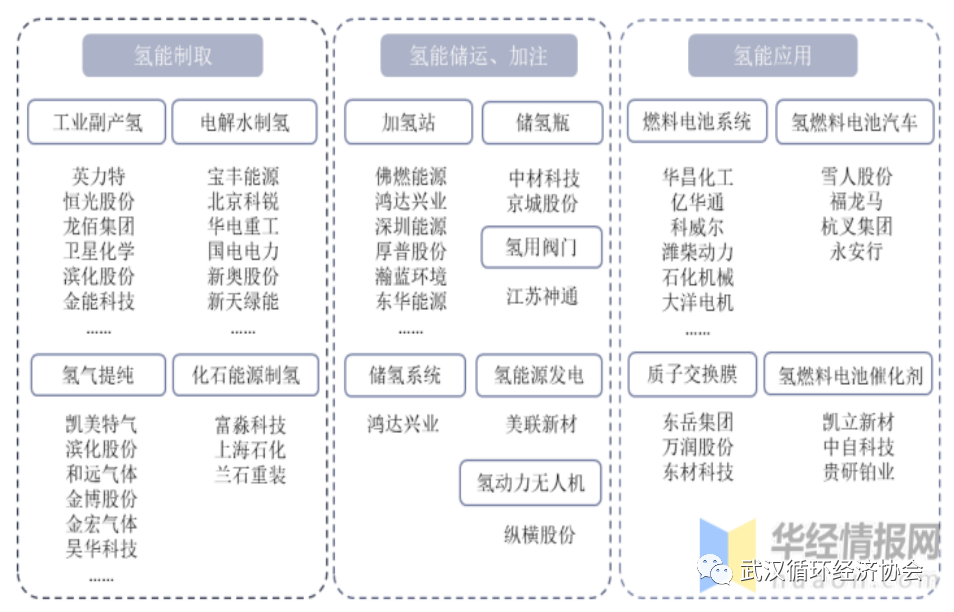

2、企業競爭格局

我國部分上市公司已布局氫能上游、中游和下游全產業鏈。上游氫能制取,企業主要布局工業副產氫、電解水制氫、氫氣提純,化石能源制氫方式企業較少。

中游氫能儲運、加注,企業主要集中在加氫站建設,儲氫瓶、氫用閥門、儲氫系統、氫能源發電和氫動力無人機所涉及的企業較少。

氫能應用方面,大部分企業集中在燃料電池系統生產,還有部分企業從事氫燃料電池汽車、質子交換膜和氫燃料電池催化劑的生產加工。

中國氫能產業企業布局(資料來源:各上市公司公告,公開資料整理)

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.fangdj.com/shichangfenxi/show-445.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網