歡迎您訪問中國氫能與燃料電池網

2023-01-17 來源:氫云鏈 瀏覽數:372

燃料電池汽車市場發展情況被認為是氫能產業重要的風向標之一。根據中汽協數據,2022年全年燃料電池汽車產銷分別完成3626輛和3367

燃料電池汽車市場發展情況被認為是氫能產業重要的風向標之一。根據中汽協數據,2022年全年燃料電池汽車產銷分別完成3626輛和3367輛,同比分別增長105.4%和112.8%,而上險量更是突破5000,達到了燃料電池汽車市場新高點!

國內燃料電池汽車市場化程度較低,政府采購和企業合作仍舊是重要的項目來源。通過了解燃料電池汽車招投標信息情況,可以了解各地區對于燃料電池汽車產業的推廣力度、發展方向和項目落地情況,同時也能夠了解企業在全國市場的布局情況等。

氫云鏈對2022年燃料電池汽車招投標情況進行了統計分析,希望從更多的維度了解當前氫能產業的市場情況。根據氫云鏈數據庫,2022年燃料電池車招投標項目特點包括:

1、招標量1755輛增長3成、招標預算額翻倍。2022年燃料電池汽車招標量為1755輛,同比增長29.5%,招投標預算總額超過了31億,同比增長107.6%。

2、單車價格暴增60%。受采購車型變化及燃料電池系統功率提升的影響,2022年燃料電池汽車平均采購價(以預算額計算)同比暴增60.3%,達到176.8萬元。(2020/2021年分別為227.8萬元、110.3萬元)

3、10米及以上客車、重型專用車占比高。2022年客車和專用車招標量占比近76%,其中在客車訂單中,10米及以上的大型客車占比達到了83.2%,而18噸以上的環衛車則是專用車的主力。這也是致使燃料電池汽車的裝機功率大幅走高的重要原因。

4、國鴻氫能與愛德曼分列配套商一二名。共有23家配套商斬獲了訂單,其中國鴻氫能以絕對優勢登頂,愛德曼則位列第二。

一、總體情況:招標量1755輛、預算額超31億,魯豫浙位居前三

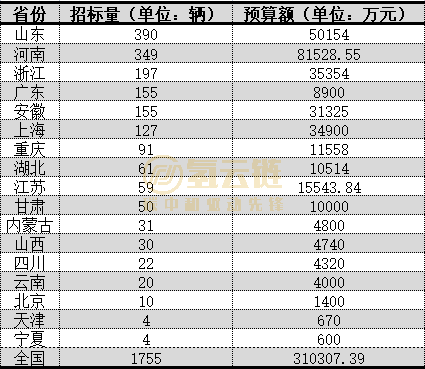

73個項目、1755輛氫車、31億預算。圖表1所示,據氫云鏈產業數據庫統計,2022年國內公開發布了73個氫燃料電池汽車招標項目,同比增長97.3%,涉及全國17個省級行政區,采購預算金額合計達31.03億元,在全國范圍內采購各類氫燃料電池汽車共1755輛。

2022年燃料電池汽車招標數量與中汽協批發量存在出入的原因包括:(1)2022年重卡逐漸成為主要的推廣示范車型,而重卡主要系企業采購,公開招標并非重卡采購的主要形式;(2),城市群的聯合示范機制也使得部分客車和專用車車型未采取公開招標的形式。

在17個省級行政區中,無論是按氫車招標數量還是預算額,山東、河南、浙江都位居前三。

按招標量計算,山東、河南、浙江位居前三。其中山東以390輛的招標量位居第一,河南以349的數量緊隨其后,浙江位居第三。

按預算額計算,河南、山東、浙江位居前三。由于招標車型和燃料電池系統裝機功率的不同,預算額排名與招標量排名存在一定的差別,其中河南以81528.55萬元的預算額高居榜首,山東則以50154萬元的預算額排第3,浙江則以35354萬元的預算額排名第三。

圖表1 2022年國內燃料電池汽車采購項目招標情況匯總表

備注:燃料電池汽車招標采購量不含客運指標、運力服務等招標采購量

數據來源:氫云鏈數據庫

二、車型:客車、專用車為主力

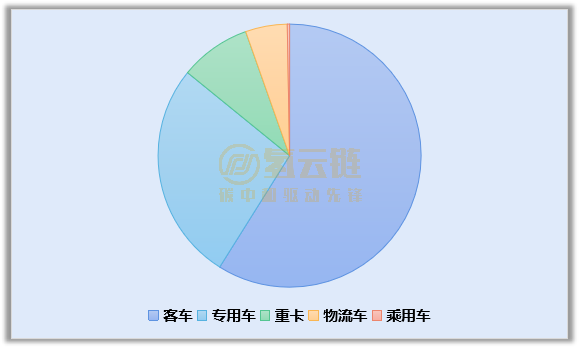

客車、專用車占比高達9成。如圖表2所示,2022年五類車型均有招標數據。在1755輛燃料電池汽車招標中,客車招標量占比高達58.9%高居榜首,專用車則以27.0%的數量位居第二,重卡、物流車和乘用車則分別占8.7%、5.1%和0.3%。

從歷年的燃料電池汽車招標的情況來看,客車和專用車均為政府和國企的主要招標車型,兩者占據80%以上的份額。

大型客車、重型專用車占比高。1034輛客車中,10米及以上的客車占比83.2%,達到了860輛。而各類專用車中,18噸以上的環衛車為主要的車型,這與今年的推薦目錄和上險數據一致,其中環衛車大多配套了110kW及以上的燃料電池系統,越來越多的客車也配套了100kW以上的系統。

圖表2 2022年國內燃料電池汽車招標采購量車型分布圖

數據來源:氫云鏈數據庫

三、預算額同比翻倍,單車價格暴增60%

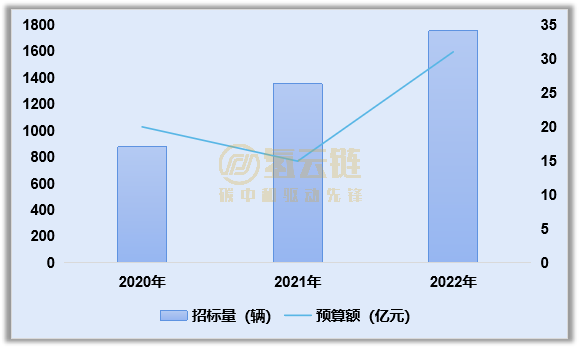

預算額翻倍,招標量增長29.5%。如圖表3所示,2020年-2022年燃料電池汽車招標量分別為878輛、1355輛和1755輛,2022年實現同比增長29.5%,年復合增長率達到41.4%。2020年-2022年招標預算額分別為20.02億、14.95億和31.03億,2022年同比增長107.6%,年復合增長率為24.5%。

其中招標預算額出現“下降-上升”的波動情況,主要原因是2021年對比2020年實現了燃料電池汽車成本的大幅下降,而在2022年,由于燃料電池汽車招投標車型的變化及功率的大幅上升,造成了招投標預算大幅上漲。

單車價格暴增60%。2020年-2022年單車平均價格分別為227.8萬、110.3萬和176.8萬,2022年單車價格同比暴增60.3%。由于2020年和2021年推廣的車型大多為中小型車,且配套的燃料電池系統功率較低,系統等價格的大幅下降致使單車采購額下降明顯。而2022年招標的車型以10米以上大型客車、重型環衛車和重卡為主,使得2022年單車價格不降反增。

圖表3 2020-2022年國內燃料電池汽車招標情況

數據來源:氫云鏈數據庫

四、車企:新老勢力齊發力

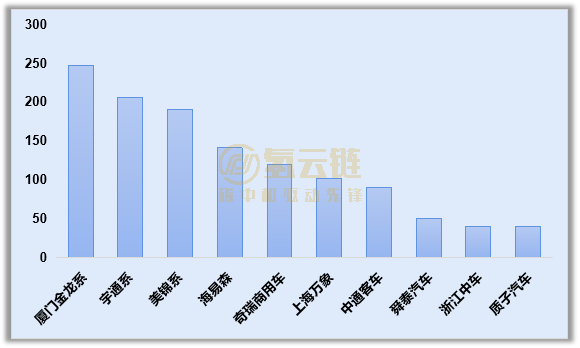

廈門金龍系、宇通系、美錦系位列前三。如圖表4所示,截至發稿前,已有1388輛燃料電池車公開了中標的車企,共有28家車企獲得了訂單,其中廈門金龍系、宇通系、美錦系分別以247輛、206輛、和190輛位居前三,TOP3車企中標量占比46.3%。

新老勢力齊發力,外企上榜。中標量TOP10車企中,除了廈門金龍系、宇通系、中通客車等老牌車企外,美錦系、海易森、上海萬象等新勢力也斬獲了較多的訂單,同時海易森更是一家由外資控股的新勢力。

圖表4 2022年國內燃料電池汽車車企中標情況

備注:廈門金龍系包括廈門金龍聯合汽車工業有限公司、廈門金龍旅行車有限公司和金龍聯合汽車工業(蘇州)有限公司;宇通系包括鄭州宇通重工有限公司、宇通客車股份有限公司;美錦系包括浙江飛馳新能源汽車科技有限公司、佛山市飛馳汽車科技有限公司和青島美錦新能源汽車制造有限公司。

數據來源:氫云鏈數據庫

五、配套商:新老勢力齊發力

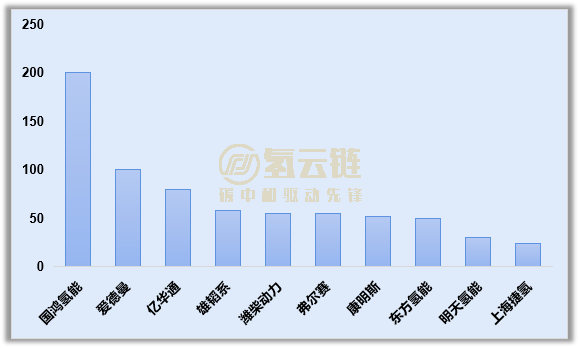

國鴻氫能高居榜首、愛德曼亮眼。2022年燃料電池汽車招標項目已公開確認的配套商有23家,其中配套量TOP10情況如圖表5所示,其中國鴻氫能以200套的數量穩居第一,愛德曼以100套的數量位居第二,億華通則緊隨其后位居第三。

圖表5 2022年國內燃料電池汽車配套企業中標情況

備注:雄韜系包括武漢雄韜氫雄燃料電池科技有限公司、廣州雄韜氫恒科技有限公司。

數據來源:氫云鏈數據庫

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.fangdj.com/shichangfenxi/show-520.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網